3D打印概述

1.1 产业链分析:核心环节为中游的3D打印设备

3D打印又称“增材制造”,是第三次工业革命的重要标志之一。3D打印是一种新型的数字化制造技术,它由CAD数字模型直接驱动生产,实现了CAD/CAM/的无缝衔接,最大体现了数字化生产和智能制造的典型特征。相较于传统制造业的“减材制造”,3D打印技术的核心优势主要在于,基于信息化处理可以生成任何形状的物体,其研发周期短、研发可视化与自由拓展性强,在部分场景下有较为明显的制造成本优势和效率优势。

纵览3D打印行业的发展历程,2000-2010年处于产业导入期,2011年前后开始快速成长。目前,全球3D打印市场规模已达百亿美元,年复合增长率达到28%;我国3D打印行业的市场规模发展增速已超全球,过去5年的复合增速达49.1%。目前,3D打印行业正处于从“原型生产”向“真实制造”转变的关键拐点。在航空航天、汽车、医疗、消费品制造等不同领域,均出现一些规模化量产的3D打印产品。

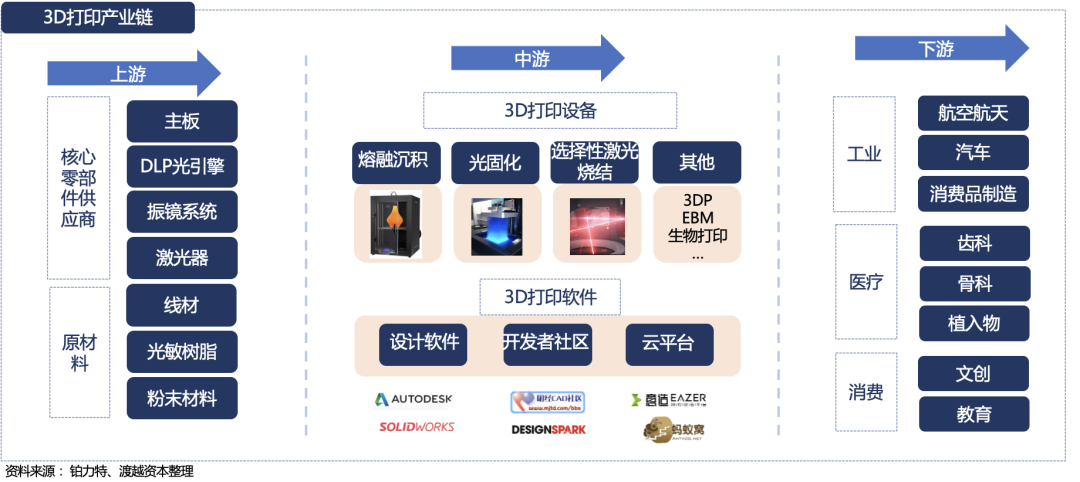

从产业链来看,其上游涵盖3D 打印设备零部件制造及打印所需的原材料等企业。中游以3D 打印设备生产厂商为主,大多数头部设备厂商亦提供打印服务业务及原材料供应,在整个产业链中占据主导地位。下游应用覆盖航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等各领域。其中,核心环节为中游的3D打印设备,精密程度要求高,在产业链中价值量占比较大。

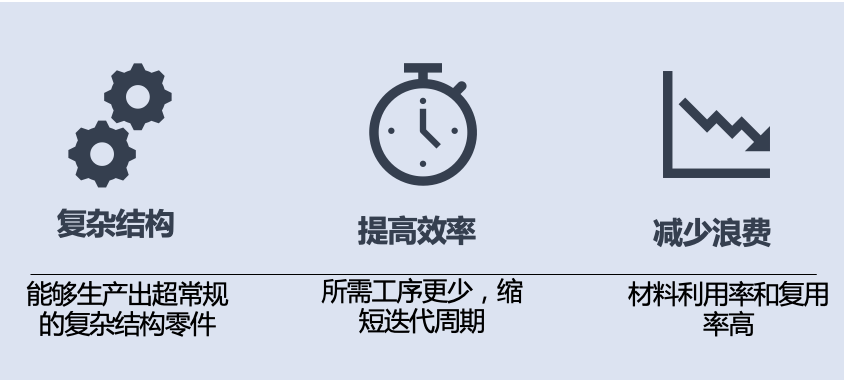

经过30余年发展,3D打印在工业场景拥有广泛的应用。相比传统制造方式,3D打印的优势主要体现在以下3个方面:

3D打印能够生产许多传统机械加工无法完成的复杂精密结构,实现拓扑优化。3D打印部件通常使用晶格结构,通过逐层打印,能够显著降低部件重量,同时提供同等甚至更高的机械性能。另一方面,传统工艺中复杂的组件由多个简单零件组装而成,3D打印则实现一体成型,整合多个组件,显著提高可靠性并降低后续维护成本。

从生产效率上看,3D打印在中小批量产品的打印中比传统工艺所需环节更少,去除了模具制造、锻压成型等不必要的传统工序,缩短中小批量产品的迭代周期。

相比传统工艺“减材制造”的特点,3D打印的材料利用率和复用率更高,能够减少生产过程产生的浪费。

于航空航天市场对高价值零件的中小批量生产、集成复杂结构零件和简化制造流程存在巨大需求,对价格敏感程度低,航空航天是工业级3D打印发展的关键市场驱动力。3D 打印在一定程度上解除了制造工艺对结构设计的约束,大幅提升了航空航天行业的设计和想象力。美国 GE 公司预计 3D 打印零件未来可占航 空发动机零部件的 50%,使其研发的大型航空发动机每台至少减重 454kg。

从国内市场看,由于航空航天行业的敏感性,国外领先的 3D 打印企业如 GE 增材、EOS 等与铂力特等国内 3D 打印企业很少出现直接竞争,同时国外厂 商的本土化服务能力较弱,因此具有成本和响应速度优势的国产3D打印厂商有望获得更多客户的青睐。

在医疗领域,3D打印具有高精度、个性化的优势,其中齿科是发展最成熟的细分领域。3D打印模型能够提供具体、有形的触觉反馈和组织学、病理学信息。同时,3D打印器官模型,如3D打印假牙、骨支架、细胞、血管、皮肤和耳朵等,可用于术前规划、手术模板、创建多种植入物、生物组织工程等,从而推动个体化精准医疗的发展。目前,部分医疗器械、牙科和骨科植入物的应用已经商业化且发展较为成熟。

消费级3D打印又称桌面级3D打印,单台设备售价在1000到4000美元之间,国产设备可低至千元级别。一般以ABS和PLA丝材为主要打印材料,主要应用于文创产品、艺术设计等领域,设备单价低。受制于设备性能,产品精度与打印速度,尚未出现爆发性的增长趋势,整体市场天花板较低。

1.2 技术路线分析

按照打印技术的特点,主流的3D打印又可分为三大类:熔融沉积成型、光固化成型和选择性激光烧结成型。除了以上三大类外,还要有三维打印技术(3DP)、及细胞绘图打印(CBP)等新兴技术路线。其中,工业级3D打印主要采用的是选择性激光烧结中的SLM技术、和光固化中的DLP和SLA技术。

根据所使用的原材料不同,可大致将3D打印技术分为金属材料的3D打印和非金属材料的3D打印。德国3D打印技术咨询公司AMPOWER的报告指出,截至2021年可用于3D打印的材料种类达到2486种,其中包括1222种非金属聚合物、988种金属以及219种复合材料。

非金属3D打印起步较早,发展较为成熟。1986年,美国科学家研发出世界上第一台商业3D打印机,使用非金属光敏聚合物作为打印材料。目前广泛应用的非金属材料主要包括工程塑料、光敏树脂和陶瓷材料,下游应用领域包括汽车家电、医学器械、文创用品等。未来,非金属3D打印材料的主要发展方向是强度的提升,以提高打印产品的耐用性,甚至替换部分金属部件。

金属材料由于熔点高,技术实现难度大,过去长期以来产业化进度较慢,2015年以后金属3D打印步入发展的快车道,目前主流金属材料包括钛合金、镍基高温合金、铝合金和钢,下游应用集中在航空航天领域,国内代表玩家有铂力特、华曙高科。制约国内金属3D打印的主要因素在材料端,即金属粉末的质量好坏,并影响最终打印部件结构及性能,目前国内制粉水平与国外接近但仍存在较大差距。

生物高分子材料3D打印是当前研究热点。3D打印在细胞、软组织、器官及骨骼等方面仍具有巨大应用空间,尤其在组织工程应用中具有独特优势。用生物材料或活细胞打印出具有功能的组织器官,可修复或替换患者的患病器官,或应用于医学材料研究、药理试验等。

典型下游应用分析

2.1 3D打印重要下游市场,

正在从原型制作向模具、零部件量产过渡

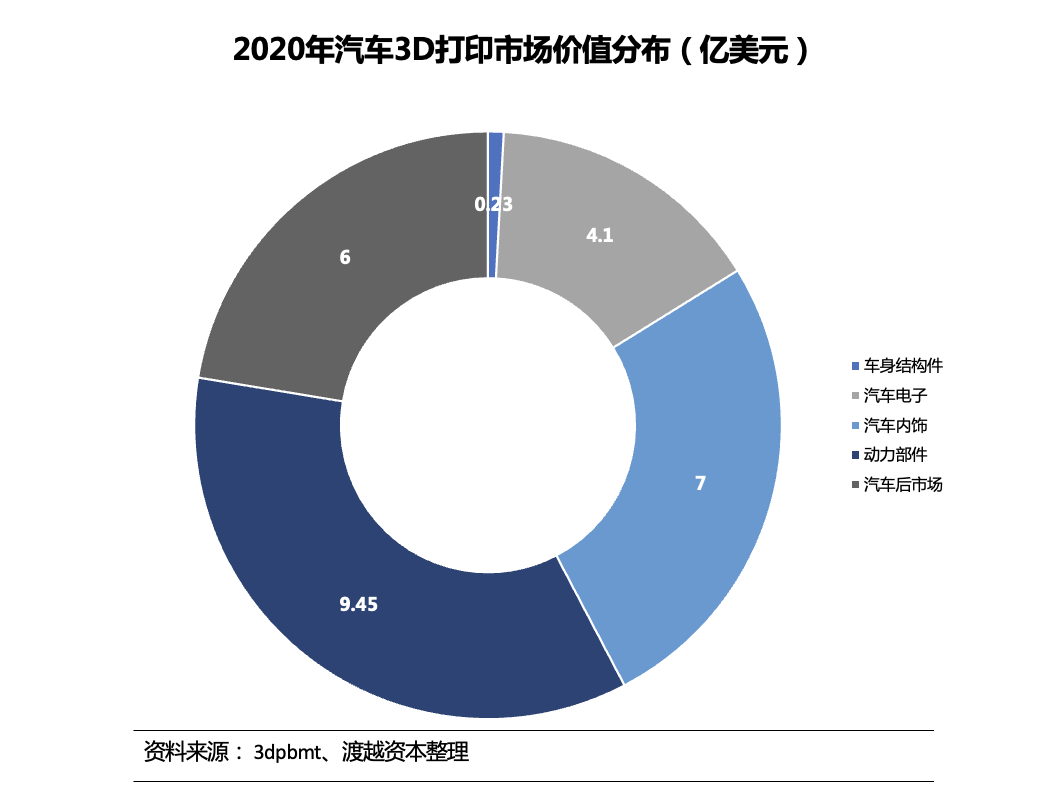

长期以来。汽车制造是3D打印技术的关键推广领域,也是应用最成熟的领域之一。根据3dpbm发布的汽车行业3D打印白皮书,2020年汽车行业3D打印市场规模约26.78亿美元。其中动力部件占比最大,占比约合35.3%。

3D打印在汽车制造中的主要应用场景包括5类:原型制造、夹具模具、复杂零部件、改装维保、整车制造。近年来,“汽车+3D打印”已经深入至实际的原型制作环节中,3D打印的夹具和模具普及程度提高,逐渐向零部件的优化和改装渗透,也有少数厂商开始了量产3D打印整车的尝试并推出概念车型。

原型制作

3D打印最早也叫快速原型(Rapid Prototyping),原型制作是汽车行业 3D 打印目前最常见的用例。在设计早期进行产品装配可行性的验证中使用 3D 打印制作零件或整车原型,可缩短研发周期,降低开发成本,更快速地验证重点零部件或demo机的操作原理及其操作可行性。

汽车模具制作

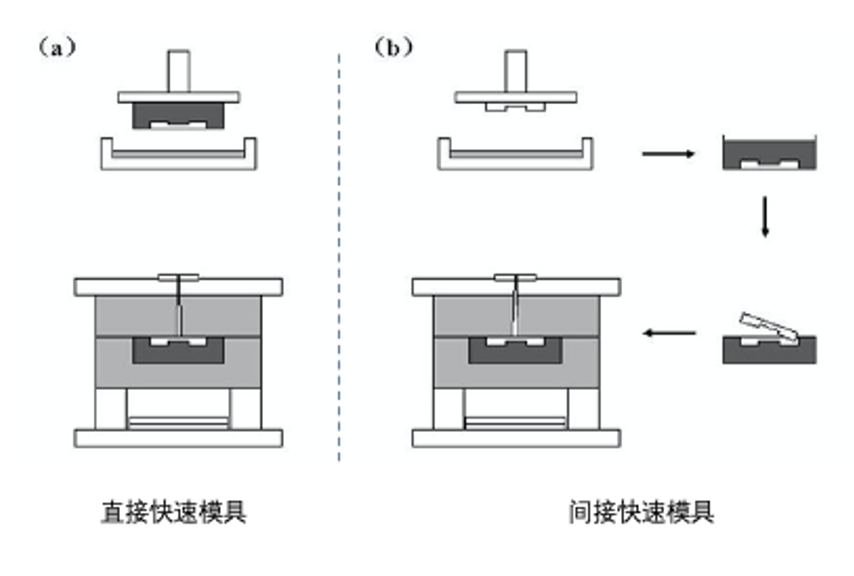

3D hubs 的报告指出,模具制作是3D打印在汽车制造领域最有发展潜力的应用。 利用 3D 打印技术制备快速模具可分为直接快速模具和间接快速模具。直接快速模具是利用 3D 打印技术直接制备模具的型腔,进行简单的表面处理后直接得到快速模具。间接快速模具是首先利用 3D 打印技术制备产品的模型,然后将产品模型放置到标准框架中,用液态或粉末状材料浇注,固化后取出模型,间接得到模具。

目前,3D打印汽车模具采用最广泛的技术路线是光固化,包括立体光刻(SLA)、数字光处理(DLP)和聚合物喷射(Polyjet),主要采用的材料是光敏树脂。受制于技术成熟程度,金属和陶瓷材料3D打印模具的精度偏低,生产效率低于光固化路线。

3D打印模具相对传统模具工艺的优势主要在于缩短制备周期,其次,在部分情况下3D打印模具可以提高最终产品的性能表现。

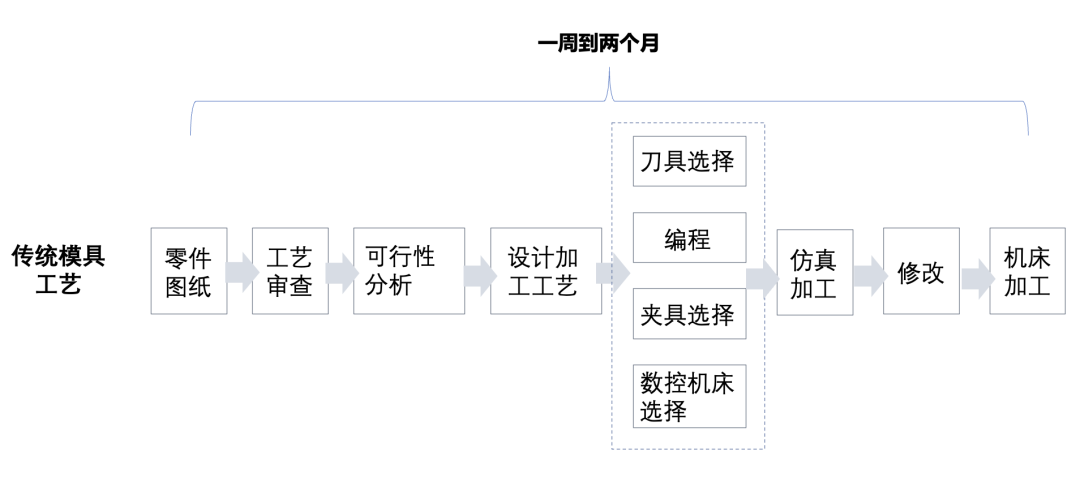

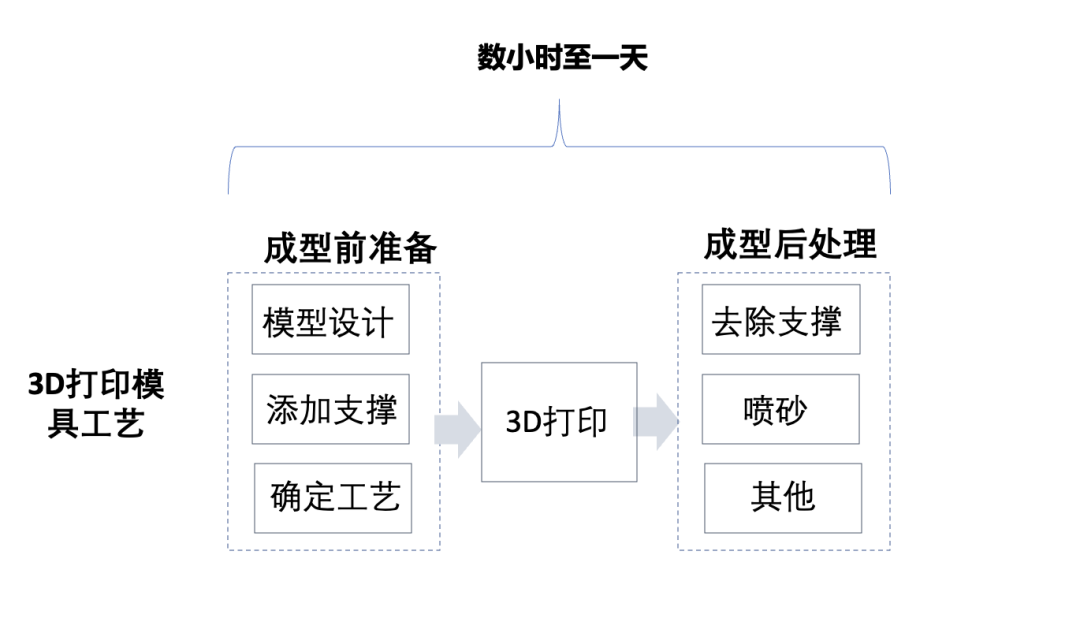

3D打印极大缩短了模具的制备周期。在产品开发初期,厂家往往要根据产品测试结果和市场调研反馈进行多次快速迭代,需要对模具进行多次调整。传统的模具制造一般采用铸模和注射成型的方式,需要经过数控加工、线切割、电火花、抛光等多道工序,根据模型的复杂程度,制造周期在一周到两个月之间,是产品开发中成本最高、耗时最长的阶段之一。随着新能源汽车、智能汽车逐步上量,车型迭代加快,全新车型开发周期已由原来的4年左右缩短到1-3年,驱动模具行业向快速生产迭代发展。3D 打印制备的低成本和快速成型的特点能够弥补传统模具的不足,将制造周期缩短至数小时至一天之内,以便于及时验证模具的可行性,实现快速、灵活的调整。

3D打印模具能够提高最终产品的力学性能和表面质量。传统工艺金属模具的导热率高,储热能力差,模具表面的材料会快速固化形成产品的外壳。光敏树脂有更高的储热能力,熔体与光固化打印模具之间的热交换减缓,冷却速率降低,熔体在模具中缓慢、均匀固化,最终表现为产品的表面质量更好,其抗拉强度、弯曲强度、拉伸模量等参数均相对传统工艺有提升。

复杂结构和轻量化的零件的生产

3D 打印可以制造很多传统工艺无法实现的复杂结构零件,例如点阵结构、一体化结构、异形拓扑优化结构等,在减轻零件重量的同时实现更好的机械性能。

大众汽车是较早将3D打印用于实际生产的厂商之一。小批量的3D打印应用包括用于奥迪 W12 发动机内部的水连接器、“Type 2.0”客车的铸铝车轮、轮毂盖等。2021年6月,大众汽车宣布在 T-Roc Cabriolet 车型上搭载3D打印的 A 柱结构部件,该部件已通过碰撞测试认证,重量比传统部件轻近 50%。大众表示,到 2025 年将每年生产多达 100000 个 3D 打印汽车零部件。这标志着3D打印部件开始逐步从高端车型向普通车型普及,加速其从原型走向“真实制造”的进程。

改装和维保

汽车的定制化改装和维保是3D打印技术的重要应用领域。车辆改装具有需求分散、自定义程度高的特点,如改换车灯、汽车头部装饰和涡轮增压等,大批量开模制造性价比较低。3D打印能够实现个别零配件的快速按需定制。以宝马为例,Mini车型已经开始将 3D 打印运用到了汽车内饰的定制上,客户可以在侧舷窗以及内饰板上充分发挥自己的创意,将彰显个性的签名,图案、颜色整合到零件的设计中,并使用3D打印进行生产。

在车辆维修环节,随着3D打印机的普及,维修商可将部分零件的设计保存为数字CAD副本,直接根据客户要求在店内生产,降低运输和库存成本,实现供应链本地化。

3D打印整车

受制于体积、精度和安全性,3D打印整车目前实现难度较大,并非多数主机厂发力的方向。总部位于意大利都林的初创公司XEV是较早推动3D打印整车的企业之一。XEV自主研发的高速3D打印机可以生产出最大的部件尺寸为2.5m*2.5m*0.8m,打印喷出速度最高可达1.15kg/h。

相比传统制造方式,XEV 产品能够推动硬件整体的快速迭代,将传统制造下31个月的制造周期缩短至12个月,实现快速频繁的车型更新。业务方面,公司2019年披露称YOYO车型在欧洲已取得了超过30000台订单。

此外,3D打印整车领域的参与者还有美国Local Motors、希腊汽车制造商Spyros Panopoulos等。

但也需要注意到的是,XEV在2019年推出YOYO产品的首批试制车之后,未再官宣新的产品型号和商业进展。头部主机厂在3D打印整车上的尝试也较为谨慎保守,尚未有主机厂推出3D打印整车的概念产品。3D打印整车的成本和性能、能否通过汽车法规和安全测试,依然是个问号。

在实际应用层面,3D打印在汽车领域的大规模应用主要受到三个方面的因素制约:成本、效率和强度。

• 3D打印在大批量制造中相对传统方式不具有成本优势,而汽车行业对成本极其敏感,只有在3D打印比传统工艺性价比更优,制造厂商才有替换动力。

• 汽车行业对产能要求高,3D打印目前的速度不足以满足量产要求。工业3D打印设备单价往往在数十万至数百万级别,如果以购置设备的方式提高产能,又将极大提高固定成本。未来,3D打印量产应用的能力主要依赖打印速度的提高。

• 强度方面,汽车零部件对安全性、耐用性的要求较高,3D打印零部件要达到传统工艺产品的耐用性、功能性以及售后维护的标准,才有一定的替换的可能性。

在技术突破层面,3D打印应用的难点在于打印工艺与传统汽车设计know-how的跨界融合。要实现应用落地,需要选择出合适的3D打印材料和工艺,并匹配零件的实际工况要求,往往需要汽车与3D从业双方积极要探索和沟通。3D打印带来汽车工业设计和结构设计的变革,也需要汽车制造厂商有较强的推动意愿。

2.2 鞋类:产业化进程加速,

逐渐进入千元、百元级别

3D打印可应用于鞋面、中底、鞋垫,甚至其快速成型、轻量化的特点在鞋模制造方面也发挥很大作用。据Research and Markets 预测,3D打印鞋材将在未来十年以19.5%的年复合增长率增长,2030年3D打印鞋类产品年收入达90亿美元,材料总需求量3.7万吨。

3D打印鞋类产品主要采用的技术路线是SLA和FDM。FDM技术成熟,能基本满足鞋类制作的要求,成本上更容易被消费者接受。但表面光滑程度差,需要人工打磨、抛光等后处理程序。SLA在打印精度上更具优势,且可以打出更复杂的造型结构,是国内外大多数厂家发力的方向。但两种技术路线在材料选择上都十分有限,国内绝大多数设备无法打印布料、皮革等鞋类常用材料。

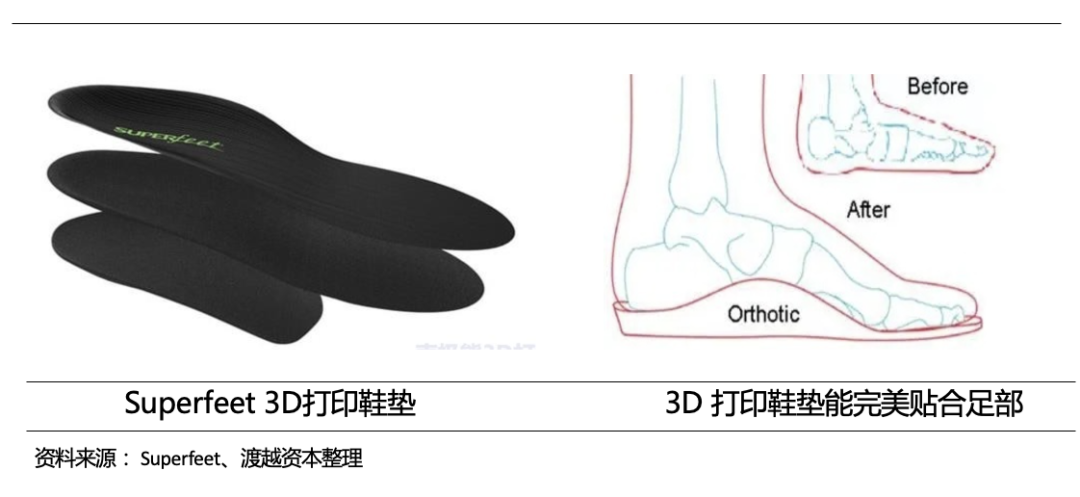

3D打印鞋底根据对消费者脚部的3D扫描数据建模定制,能完美贴合脚部曲线,起到支撑足弓、平衡足底受力的作用,提高穿着舒适性。同时,3D打印也被应用于医学足部治疗领域,用于足底筋膜炎、糖尿病足等足部疾病的治疗和矫正。

3D打印能够提高鞋类产品的运动性能,提升运动表现。3D打印通过灵活的材料选择和特殊的结构设计,可实现对轻量化、透气性和耐弯折性等维度的按需定制,满足高强度运动群体的需求

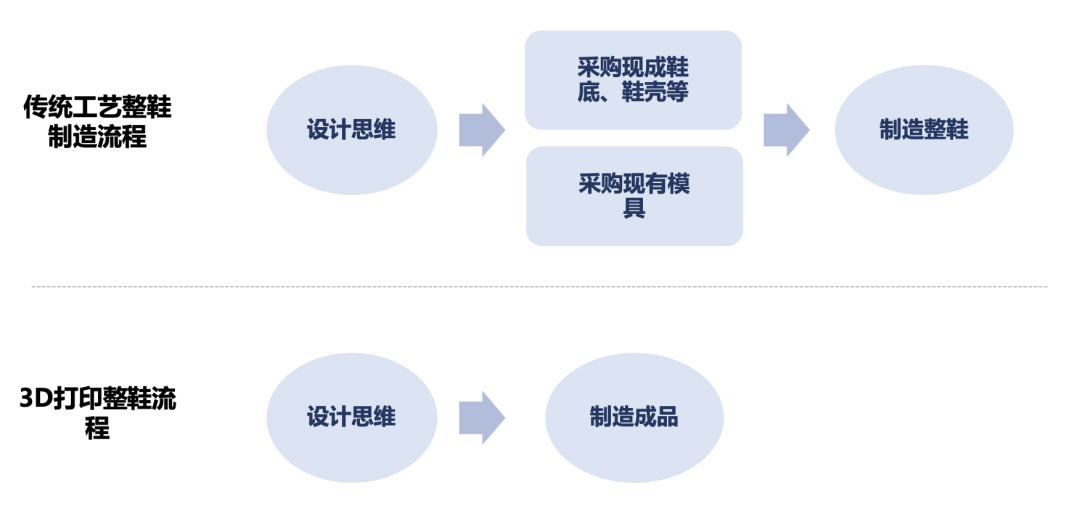

长远来看,3D打印将对鞋类产品的设计与生产带来根本性的变革。在个性化定制方面,传统工艺的造型设计主要依靠布料的拼接,3D打印能够实现更复杂的立体结构,以增强整体的设计感。传统工艺中,厂商一般通过在市面上直接选择鞋壳鞋底和鞋楦进行组合,或是通过直接购买现成的成熟鞋模具来进行生产,鞋类产品的设计极大受制于已有的制造工艺和模具。而3D打印跳出传统制造方式的制约,直接按照设计思维制成创新产品,创造性的设计将成为决定鞋品竞争力的核心要素和先导力量。

随着3D打印鞋类的认知度提升,消费群体逐渐扩大,产品进一步下探至千元、数百元级别,国内外头部厂商的3D打印产品集中在功能性跑鞋、篮球训练鞋领域,代表厂商包括阿迪达斯、匹克。从中游设备和服务提供商的业务进展来看,国内部分供应商的鞋类业务已进入中小批量产阶段,代表厂商包括清锋时代、联泰科技、博理新材料等。

3D打印的挑战与未来:增长动力来自打印精度和成本的优化,以及超材料、生物材料等新兴应用

目前3D打印技术还存在许多局限性。3D打印技术在工艺稳定性、加工精度、重复加工的效果等方面,与传统加工制造技术相比还有一定差距;在支撑工艺、激光扫描算法程序、复杂数据处理、RPM软件标准化和二次开发等方面,也存在许多不足。另外,3D打印设备自身的体积限制、打印材料的特殊要求等也限制了3D打印技术的应用范围。

3D打印与传统制造并非互相替代的关系,3D打印也无法脱离传统工艺孤立地发展。两者相互补充,可开拓更为广泛的下游应用。例如在大型模锻场景下,金属3D打印应与传统热加工相结合,能够降低开坯和预成形的难度,大大提高模锻成形的柔性。无论是3D打印还是传统制造,其综合成本都是材料成本、固定成本和间接成本的函数,需要针对实际的场景进行选择。未来,3D打印作为整体制造工艺的一个子系统,将更加深度地融入到制造的各个环节,提高制造的智能化和柔性化水平。

从材料端看,关注碳纤维、机械超材料和生物材料等新兴应用。过去,使用ABS、PLA 等非金属材料打印的产品强度和精度偏低,制约3D打印从原型走向实际生产应用。随着3D打印技术的发展,材料的晶格结构也经历了从宏观尺度不断向微米甚至纳米尺度发展的“小型化”过程,许多具有精细设计的微结构功能材料不断地涌现出来,将带动3D打印下游应用的进一步拓宽。

3D打印全流程的自动化程度仍存在提高的空间。目前,3D打印和转运环节已经基本实现自动化,而后处理工序自动化程度较低,一般需要人工剪除或打磨的方式去支持,不同打印件后处理的标准化难度高。未来,3D打印量产能力的提高将一定程度上依赖于制造系统软硬件的共同进步,提升自动化水平。

3D打印服务领域仍存在平台级的机会。当前,部分头部设备企业已经开始以云平台的形式提供打印服务,但仍处于起步阶段,各平台之间较为孤立。在珠三角尤其是东莞地区,已经形成了3D打印服务的产业集群,但存在管理水平较低、低价竞争的痛点。未来,随着智能化程度的提高和落后产能的出清,能够高效连接普通消费者、设计人员、服务商等多个群体,实现资源集聚、能力协同、快速响应的打印服务商将具有竞争优势。